19世紀のアメリカで、株式は投機家や内部者の道具とみなされ、堅実な人が近づく対象ではありませんでした。その常識をひっくり返したのが、本書がひもとく長い歴史のデータです。

ジェレミー・シーゲル氏とジェレミー・シュワルツ氏による『株式投資 第6版』は、1802年から2021年までの220年分という、ほかに類を見ない長さの市場データを土台に、株式投資の優位性を組み立て直した一冊です。監訳者が「初心者が最初に読むべきであり、投資家人生の最後まで読み続けるべき本」と評する、いわば株式投資のバイブルにあたります。

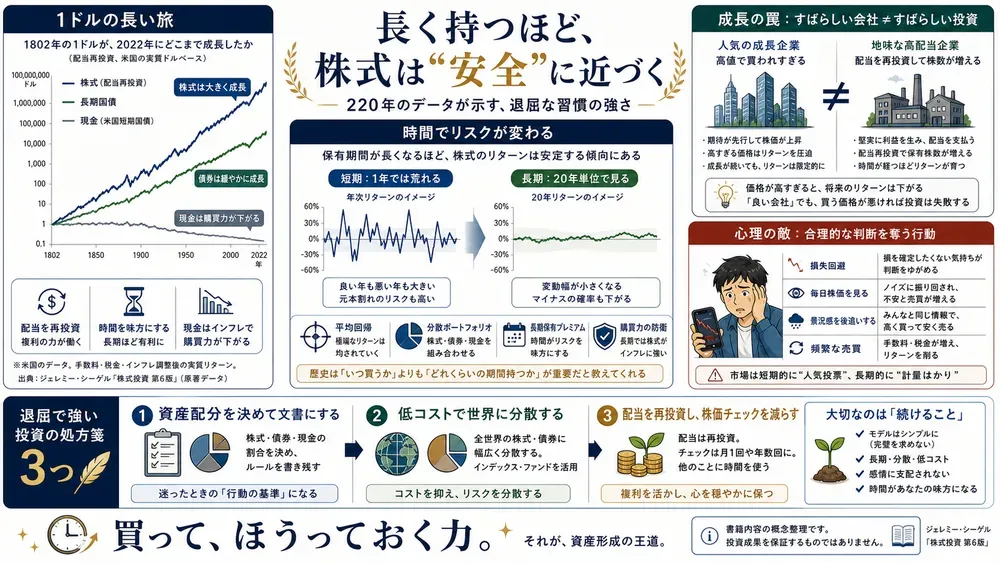

結論を先に言ってしまいましょう。株式は短期では確かに荒れる。けれど保有期間が延びるほど、債券よりむしろ安全な資産へと変わっていく。そしてもうけを左右するのは「何を買うか」より「どう持ち続けるか」だ――本書はこれをデータと人間心理の両面から論証していきます。

こんな人におすすめ

- 暴落のニュースを見るたびに不安になり、つい持ち株を売りたくなってしまう人

- インデックス投資を始めたものの、なぜそれが正解なのか腹落ちしていない人

- 「これから伸びる会社や国の株を買えば勝てる」と思っている人

- 直感や専門家の予測ではなく、長期データに裏打ちされた投資の軸が欲しい人

頭では「長期で持てばいい」とわかっているのに、いざ相場が荒れると手が動いてしまう。そんな自分の弱さに心当たりがある人ほど、後半の行動ファイナンスの章が効いてきます。

株式は「最も安全な長期投資」――債券に勝ち続けなければならない理由

本書の主張は、一行に凝縮できます。リターンは過去より下がるかもしれないが、安定した長期の利益を求めるすべての人にとって株式は最高の投資であり続ける、というものです。

なぜそう言い切れるのか。著者はまず、債券と株式の性質の違いから説きます。債券は裁判所で強制執行できる契約であるのに対し、株式は保有者に何ひとつ約束しないリスク資産です。

ならば、そのリスクに見合う高いリターンがなければ誰も株式を持たない。だから株式には債券を上回るリターンが要求され続ける。もし長期の期待リターンで債券が株式を上回るなら、株式は割に合わず、その状態は長続きしない、というわけです。

株式が「最高の投資であり続ける」のは願望ではなく、資本主義が回り続けるかぎり成立せざるを得ない論理的な帰結だ、というのが本書の骨格です。

この見方には歴史の裏づけもあります。20世紀初頭、経済学者アーヴィング・フィッシャー氏は「インフレ時は株が債券に勝つが、デフレ時は劣る」と考えていました。

これを覆したのがエドガー・ローレンス・スミス氏の研究で、物価が下がる局面でも分散された株式ポートフォリオは債券を上回ると示し、のちに「普通株投資理論」として学界の信頼を得ます。

株式がインフレに強い理由もここにあります。株式は工場や設備、ブランドや知的財産といった実物資産への持ち分だからです。物価が上がれば企業の売上も利益も配当もつれて伸びるため、長期ではインフレを吸収しながら実質的な価値を保てる。

額面が固定された債券や現金が、インフレでじわじわ目減りしていくのとは対照的です。

ただし本書は、短期では株式が必ずしもインフレの盾にならない、という留保も忘れません。理由のひとつが税制です。アメリカの税は名目の値上がりに課され、インフレ調整がない。

購買力はむしろ下がっていても、名目で値上がりしていれば課税される。この「インフレ税」は、物価上昇が激しく、保有期間が短いほど重くのしかかります。

ちなみに株価そのものは、企業が将来生む利益(分子)と、それを現在価値に割り引く実質金利(分母)の綱引きで動く。金利が下がれば価格は上がりやすいが、その低下が景気の失速を映しているなら逆にもなる、と本書は単純化を戒めます。

理論の美しさに現実の摩擦をきちんと差し込むあたりが、本書が教科書と呼ばれるゆえんです。

長く持つほどリスクが縮む――「安全」が逆転する平均回帰

本書で最大のひっくり返しがここです。ふつう「株はハイリスク、債券はローリスク」と考えますよね。1年や2年の短期なら、確かに株価の振れ幅は債券より大きい。ところが保有期間が延びると、その順位が入れ替わります。

1802年以降のデータでは、保有期間が15年から20年に達すると株式のリスクは長期債・短期債を下回り、30年を超えると債券の4分の3以下にまで縮みます。

カギを握るのが「平均回帰」です。株式リターンのばらつきは、コインの裏表がでたらめに続くと仮定した場合の予想よりも速く小さくなっていく。つまり時間が長くなるほど、振れ幅が理屈以上に収束するのです。

購買力を守るという物差しで見れば、20年以上持つつもりなら、株式のほうがむしろ安全な置き場所になります。「株は危ない」という思い込みは、短い時間軸で相場を眺めているからこそ生まれる錯覚にすぎません。ここは、暴落のたびに売りたくなる人に一番効く一節でしょう。

もっとも著者自身も、個人が投資に使える年数のなかで平均回帰が必ず収束しきる保証はない、と慎重に付け加えています。都合のいい結論に走らない誠実さは、押さえておきたいところです。

伸びる会社ほど報われない――成長の罠とバリュー投資のつまずき

次のひっくり返しは「成長の罠」です。多くの人は、これから急成長する会社の株を買えば勝てると考えます。本書はこれをはっきり否定します。

象徴的なのが、IBMとスタンダード石油の比較です。1950年から2000年まで、売上でも利益でも、最先端のIT企業IBMが石油会社を大きく上回っていました。

ところが配当を再投資した実際のリターンでは、地味なスタンダード石油がIBMも市場平均も上回った。理由は拍子抜けするほど単純で、人気のIBMは株価が割高、不人気の石油株は割安で配当利回りが高かった。

割安株の配当で株数をこつこつ積み増したほうが、最後にはるかに多くの持ち分になったのです。本書はこう言い切ります。「すばらしい会社といえども、あまりにも高すぎる値段で買うと、すばらしい投資ではない」。

その対極にあるのがバリュー投資です。利益や資産に比べて割安な株を買う、ベンジャミン・グレアム氏が創始しウォーレン・バフェット氏らが磨いた王道の戦略で、長らく有効であり続けました。

ところが2007年から2021年にかけては、成長株に大きく水をあけられます。テクノロジー企業の予想を超える成長、金融危機と原油安がバリュー産業を直撃したこと、さらにESG投資の広がりが環境リスクを抱える業種を避けさせたこと――本書は複合的な理由を挙げます。

ここで見逃せないのは、著者が「バリューは死んだ」とは結論しない点です。近年の不振には固有の事情があり、割安を買う原理そのものが壊れたわけではない、という距離の取り方が誠実だと感じます。

効率的市場か、ノイズの海か

本書の理論的な核心が、市場は効率的かどうかをめぐる議論です。効率的市場仮説によれば、株価はあらゆる公開情報を瞬時に織り込み、過去のチャートから未来は読めない。値動きはランダムウォークのように見えます。

ただ本書は、市場が完全に効率的とは限らない可能性も認めます。ここで登場するのが「ノイズ市場仮説」です。株価は企業の経済価値だけでなく、流動性の都合や税務上の事情、根拠の薄い投機、そして市場全体の気分といった「ノイズ」でも揺れる。

ロバート・シラー氏は、流行や社会構造の変化が価格を動かし、配当や業績では説明できない過剰な変動を生むと論じました。

この見立ては投資手法にも波及します。市場が効率的なら時価総額加重のインデックスが最適解ですが、ノイズが無視できないなら、利益や配当で比重を決める「ファンダメンタルズ加重」の指数のほうが良い成績を生みうる。

自然と割安株に傾く手法です。効率と非効率のどちらか一方に賭けず、両にらみで戦略を示すあたりに、本書の懐の深さがあります。

心理という最大の敵――なぜ理論通りに持ち続けられないのか

理屈でバイ&ホールドが正しいとわかっても、人はなかなか続けられません。本書は後半で、個人投資家「デイブ」の失敗談を軸に行動ファイナンスを解きほぐします。犯人はいくつかの心理の罠です。

ひとつは群集本能。人は他人の行動をまねてしまい、情報が不確かなほどその連鎖は強まる。ITバブルはその典型として挙げられます。もうひとつが損失回避。

同じ額でも、得る喜びより失う痛みを大きく感じるため、含み損の株を手放せず塩漬けにしてしまう。ここへ自信過剰と、過去のパターンを安易に今へ当てはめる代表性バイアスが重なります。

とりわけ効くのが「短絡的な損失回避」です。ポートフォリオを頻繁に見るほど短期の下げが痛く感じられ、長期では有望な株を手放したくなる。逆に確認の回数を減らすほど、株式のリスクは小さく見えて持ち続けやすくなる。

本書はこう釘を刺します。「投資家が最もとってはいけない行動は景況感を後追いすることである」。

もうひとつ、初心者をはっとさせる指摘があります。株式評価を少しかじった投資家のほうが、何も知らずに指数を持つだけの投資家より成績が悪いことがある、というのです。

アノマリーや割安に見えるものの多くは、一般には手に入らない情報を持つ相手の売買で説明でき、素人が個別銘柄で挑めば、その情報優位の相手に利益を差し出す結果になりやすい。

知識は武器にもなりますが、生半可なそれは自分を撃つ凶器にもなります。景気の転換点を当てるのも同じで、株式市場の底は景気の底に平均4.3か月先行するとされますが、その一点を正確につかむのは至難の業だと本書は突き放します。

明日から何を変えるか――3つの処方箋

本書の処方箋は、拍子抜けするほどシンプルです。

1. 資産配分を決め、文書にして、守る 投資を始める前に、自分のリスク許容度に合った株式と債券の比率を決め、紙に書いて固定する。暴落のニュースが流れても、このルールを感情で書き換えない。判断をあらかじめ外部化しておくことが、心理の罠から身を守る盾になります。年齢とともに債券比率を上げるのは、損失を働いて取り戻す機会が減るぶん理にかなっています。

2. 低コストで広く分散し、株価を見る回数を減らす 個別銘柄やタイミングで勝ち続けるのは至難の業。S&P500や全世界株のように市場全体へ連動する低コストのインデックスに分散し、短期のリスクが気になるなら債券も混ぜる。そして毎日ポートフォリオを開かない。確認頻度を下げること自体が、短絡的な損失回避を物理的に断つ手段になります。

3. 配当を再投資して複利に働かせる 配当は株主価値の重要な源泉です。受け取った配当を使わず買い増しに回せば、複利が長期リターンを押し上げる。配当が自動で再投資される投資信託を選べば手間もいりません。それでも売買したい衝動に駆られたら、本体とは完全に切り離した「失ってもいい少額の口座」で欲を満たせ――本書はそこまで現実的です。

おわりに

読み終えて残るのは、安心感に近いものでした。何を買うか探し回らなくていい。暴落を当てなくていい。世界の株式に低コストで分散し、配当を再投資しながら、ただ持ち続ける。それを220年の歴史が裏づけてくれます。

もちろん万能ではありません。監訳者は、理論を理解しても、実際の下落のさなかで規律を保つのは別の難しさだ、と釘を刺します。ジョン・メイナード・ケインズ氏の言葉を引きながら、試練のときこそ集中力と見通しを保て、と。

それでも、短期のノイズに振り回されて退場するより、淡々と持ち続けるほうが勝率ははるかに高い。次に暴落の報を見たら、まず株価アプリを閉じる。本書が勧める最も現実的な一手は、案外それかもしれません。

合わせて読みたい

220年のデータが証明する「株式投資の真実」 同じシーゲル氏による旧版を扱った記事です。本書の核心である「なぜ短期の損に怯えてしまうのか」を別の切り口で味わえるので、リスクの逆転をもう一段深く理解したい人にどうぞ。

『賢明なる投資家』ベンジャミン・グレアム 本書が成長の罠の対極に置く「バリュー投資」の源流です。割安な株を買う考え方や、市場の感情を表す「ミスター・マーケット」の概念を本家から学べます。

『JUST KEEP BUYING』ニック・マジューリ 「いつ買うか」で悩む時間こそ無駄だと説く一冊。本書の「タイミングを計らず持ち続ける」という結論を、買い続ける行動の側から補強してくれます。