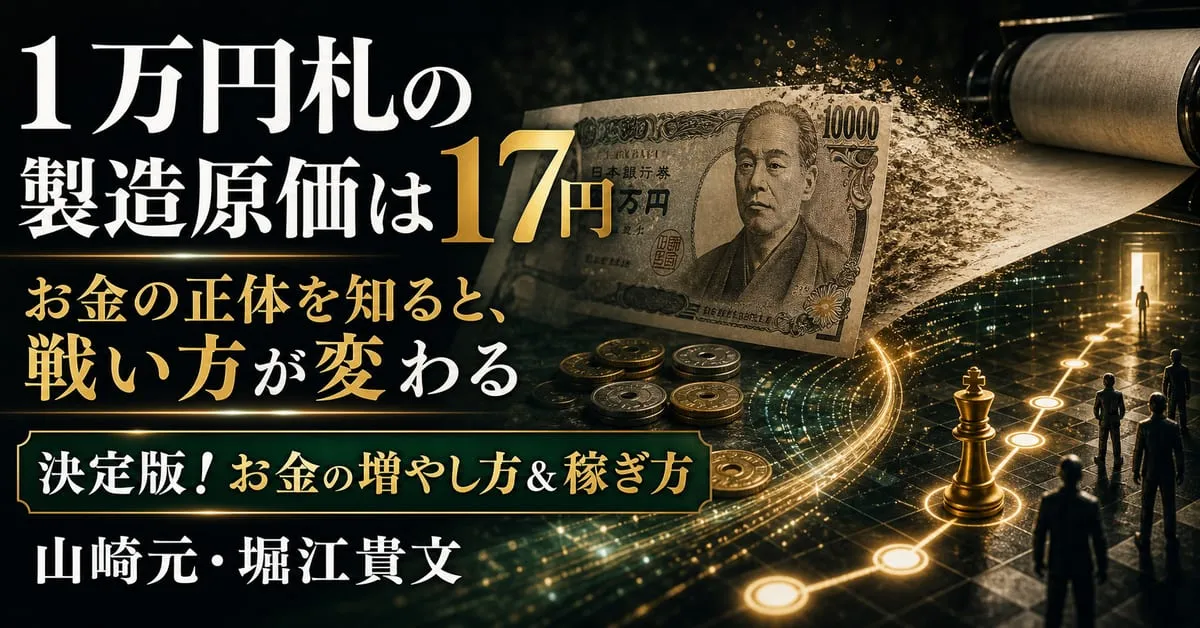

1万円札を作るのに、17円しかかからない。

この事実を聞いて「じゃあお金って何なんだ」と思えた人は、この本と相性がいいはずです。山崎元さんと堀江貴文さんの『決定版!お金の増やし方&稼ぎ方』は、経済評論家と実業家というまったく違う角度から「お金の本質」に切り込んだ一冊。

山崎さんが「増やし方」を、堀江さんが「稼ぎ方」を語る構成ですが、面白いのは二人の結論がことごとく一致すること。お金は「信用の数値化」であり、追いかけるものではなく「結果としてついてくるもの」だという共通認識が、全体を貫いています。

こんな人に読んでほしい

投資を始めたいけど、何から手をつければいいかわからない人。年収は上がったのに生活が楽にならない人。「好きなことで稼ぐ」と言われてもピンとこない人。保険や住宅ローンを「みんなが入っているから」で選んでしまった人。

この本は「増やす」と「稼ぐ」の両方を同時に扱っている。だから、どちらか一方しか考えてこなかった人にとって、もう片方の視界が一気に開けます。

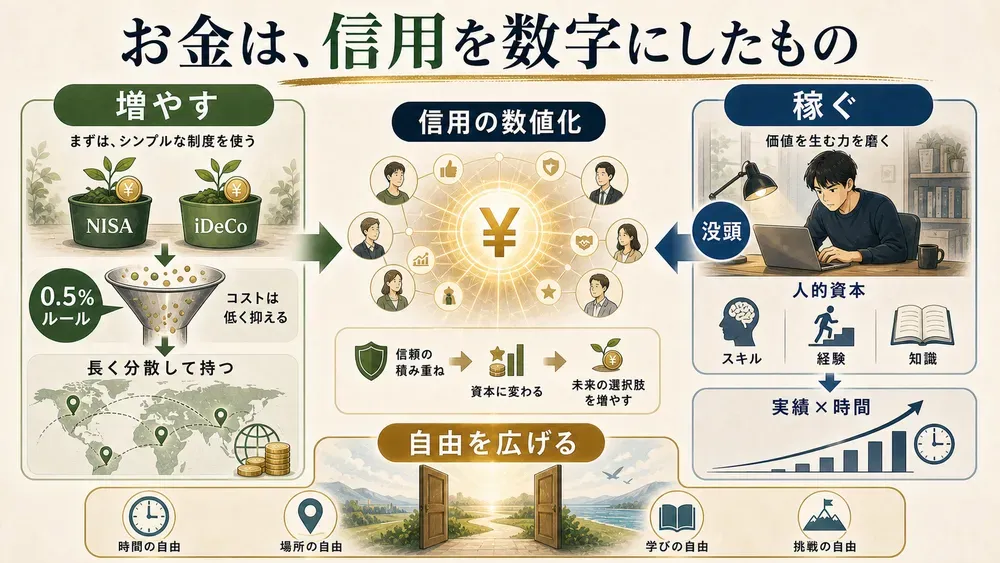

この本の核心──お金は「信用の数値化」にすぎない

一言でいうと、お金はあなたの信用を数字にしたもの。増やすならインデックス投資で手堅く、稼ぐなら自己投資で信用を高めよ。

山崎元氏は元々12回の転職を経験した経済評論家。堀江貴文氏はライブドア事件を経て再起した実業家。二人に共通するのは「お金を目的化するな」という姿勢です。

本書のユニークさは、資産運用のプロと起業家という両極端の人間が「同じ結論に至る」過程を見せてくれること。投資の世界で最も合理的な行動は何か。働く世界で最も価値のある戦い方は何か。立場が違うのに答えが一致する。だからこそ説得力がある。

本書の全体像──「増やす」と「稼ぐ」の両輪

前半は山崎氏パートで「お金の増やし方」。お金の正体(信用の数値化)から始まり、節約の原則、投資の基本戦略(インデックス投資一択)、保険・住宅の考え方、そしてNISA・iDeCoの具体的な使い方まで。理論ではなく「明日から何をすればいいか」が明確です。

後半は堀江氏パートで「稼ぎ方」。自己投資の重要性、没頭の価値、人間関係が最大の保険であること、そしてFIREへの痛烈な批判。「稼ぐ力」を育てることが、投資で増やすことよりもはるかに重要だと説きます。

二人のメッセージは一つに収束する。「お金は目的ではなく自由を拡大する手段。その手段を最大化するには、増やす技術と稼ぐ力の両方が必要」。

お金の正体──1万円札の製造原価17円が意味すること

1万円札は紙とインクでできている。原価は17円。それが1万円の価値を持つのは、みんなが「これは1万円の価値がある」と信じているから。

つまりお金とは「信用を数値化したもの」。この定義を理解すると、お金の見え方がガラッと変わります。お金を稼ぐとは信用を積み上げること。お金を失うとは信用を毀損すること。

山崎氏はさらに踏み込んで、「お金は自由を拡大する手段」だと定義します。お金があれば選択肢が増える。選択肢が増えれば自由になれる。お金を「目的」にしている人は、手段と目的を取り違えている。

良い節約の3原則──確実に、ストレスなく、実害なく

山崎氏の節約論は明快です。「良い節約」には3つの条件がある。

1. 確実であること。運用利回りは不確実だが、支出の削減は確実に効果が出る。

2. ストレスがないこと。我慢する節約は続かない。仕組みで減らす節約が正解。

3. 実害が小さいこと。生活の質を大幅に落とす節約は本末転倒。

この3条件を満たす節約として、山崎氏が挙げるのは「固定費の見直し」。保険料、通信費、住居費。一度見直せば、毎月自動的に効果が出る。意志力に頼らなくていい。

具体的には、サラリーマンなら手取りの2割を、フリーランスなら手取りの3割を貯蓄に回せと言います。これを天引きで自動化する。意志力ではなく仕組みに任せる。

0.5%ルール──「手数料」でクズ商品を見破る

山崎氏の投資判断基準はシンプルです。「手数料が0.5%を超えるものはすべてクズ商品」。

これは過激に聞こえるけれど、ロジックは明快。年間リターンが5%の商品で手数料が2%なら、リターンの4割を手数料で持っていかれる。長期になればなるほど、この差は複利で拡大する。

だから山崎氏は、信託報酬が約0.11%の「eMAXIS Slim全世界株式(オール・カントリー)」を推奨します。全世界の株式に分散投資できて、手数料は最低水準。「これ1本でいい」と言い切る。

実際、アクティブファンドの9割が10年後にインデックスに負けるというデータがあります。プロのファンドマネージャーですら市場平均に勝てないのに、個人が個別株で勝とうとするのは無謀だというのが山崎氏の一貫した主張。

iDeCoとNISAの使い方──「お得な器」は全部使え

税制優遇制度の使い方も明確です。

iDeCo(個人型確定拠出年金)は所得控除が受けられるため、節税効果が大きい。ただし60歳まで引き出せないので、流動性は犠牲になる。

つみたてNISAは運用益が非課税。出し入れ自由なので、iDeCoより柔軟性がある。

山崎氏の結論。余裕資金がある人は、iDeCoを先に満額使い、余った分をNISAに入れる。「お得な器は全部使え」が基本方針です。

中身はどちらも「eMAXIS Slim全世界株式」で統一すれば、管理の手間もかからない。投資は複雑にすればするほど間違える。シンプルが最強だと。

サンクコストに騙されるな──「元を取ろう」は最悪の判断

面白い視点があります。「元を取ろう」という発想は、お金の判断を狂わせる最大の罠だと。

食べ放題で元を取ろうとして食べすぎる。含み損の株を「損切りしたくない」と持ち続ける。合わない仕事を「せっかく就いたから」と辞められない。

これらはすべて「サンクコスト(埋没費用)」の罠です。過去に払ったコストは、未来の判断に影響させてはいけない。大事なのは「今この瞬間から、どうするのが最善か」だけ。

山崎氏は「過去にいくら使ったか」ではなく「これからいくらの価値があるか」で判断しろと言います。これは投資だけでなく、キャリアや人間関係にも当てはまる原則です。

保険は「他の手段がないときだけ」

保険に対する二人のスタンスも一致しています。「原則として不要」。

山崎氏の論理。保険会社は利益を出す必要があるので、期待値は必ずマイナスになる。つまり、保険に入った時点で統計的に損をしている。本当に保険が必要なのは「貯蓄では対応できないリスク」だけ。小さい子どもがいる世帯主の死亡保険くらいです。

堀江氏は医療保険について「日本には高額療養費制度がある。月の自己負担には上限がある。それを知れば、民間医療保険はほぼ不要だとわかる」と断言します。

正直、保険を全否定するのは極端に感じる人もいるかもしれない。でも「安心料として何となく入っている保険」を一度見直す価値は確実にあります。

人材の価値の方程式──能力+実績×時間

堀江氏パートに入ると、論調が変わります。「増やす」より「稼ぐ」の方が重要だと。

人材の価値を堀江氏はこう定義します。

人材の価値 = 能力 + 実績 × 時間

能力は「何ができるか」。実績は「何を成し遂げたか」。時間は「どれだけ市場の信用を積んできたか」。能力だけでは足りない。実績が伴わなければ市場で評価されない。そして実績は時間とともに複利で効いてくる。

だから堀江氏は「若いうちに始めろ」と強調する。時間がかかる「実績×時間」の部分は、早く始めるほど有利。40歳で投資を始めるより、25歳で自分の市場価値に投資するほうがリターンは大きい。

没頭こそ最大の競争力──「地位財」の追求を降りる

堀江氏がもっとも力を込めて語るのが「没頭」の価値です。

好きなことに没頭している人間は強い。なぜなら没頭している本人にとっては「努力」ではないから。努力している人は没頭している人に勝てない。努力には限界があるが、没頭には限界がない。

一方で堀江氏は「地位財の追求を降りろ」とも言います。地位財とは、他者との比較で価値が決まるもの。高級車、ブランド品、タワーマンション。これらは「人より上であること」に価値がある。でも上には常に上がいる。だから地位財を追いかける限り、永遠に満たされない。

年収800万〜1000万円を超えると幸福度の伸びが鈍化するというデータがある。これは地位財を買い始める収入帯と一致する。お金は自由のための手段であって、見栄のための道具ではない。

FIRE批判──人的資本への「過小投資」が最大のリスク

意外だったのがFIRE(Financial Independence, Retire Early)への批判です。

堀江氏は言います。「30代40代でリタイアして、残りの人生何をするんだ」と。FIREの問題は「人的資本への投資をやめてしまう」こと。若いうちに稼ぐ力を磨くのをやめて、資産運用だけで生きようとする。でも人間の最大の資産は「自分自身」です。

山崎氏も同意見で、「早期リタイアは人材価値を自ら毀損する行為」だと。働くことは収入を得るだけでなく、スキルを磨き、人脈を広げ、社会とつながる手段でもある。それを30代で手放すのは、経済的にも心理的にもリスクが高い。

二人の結論。「働くこと自体が楽しいと思える仕事を見つけろ。それがあれば、FIREする必要がない」。

人間関係が「最強の保険」──会社は他人を利用する仕組み

堀江氏の人間関係論は独特です。「多様な人間関係こそが最強の保険」だと。

生命保険より確実で、投資信託より利回りがいい。困ったとき助けてくれる。情報をくれる。チャンスを運んでくれる。これは保険会社には頼めないサービスです。

堀江氏は「会社とは他人の能力や時間を利用する仕組み」だと言い切ります。だから会社を利用する側に回れ、と。社内の人間関係を「義務」ではなく「資産」として捉える。社外のネットワークも同じ。

さらに興味深いのが、産業医の調査データ。社会的な責任がある人は寿命が7〜8年長い。人間関係のなかで「必要とされている」と感じることが、健康にまで影響する。お金では買えない価値です。

職住近接と睡眠──稼ぐための「体の投資」

堀江氏が具体的に推奨するのが「職住近接」。通勤時間を限りなくゼロに近づけろ、と。

その理由は単純。通勤に往復2時間使っている人は、年間480時間を移動に費やしている。これは約60日分の労働時間に相当する。その時間を自己投資に使えば、リターンは計り知れない。

睡眠にも言及します。ペンシルバニア大学の研究によると、6時間睡眠を2週間続けると、認知機能は「酔っ払い」と同じ水準まで低下する。本人は「大丈夫」だと思っているのがタチが悪い。

堀江氏の結論。家賃が高くても職場の近くに住め。睡眠を削るな。健康と時間は、最もリターンの高い投資先だ。

実践アクション:お金の「増やし方」と「稼ぎ方」を同時に始める

1. 今日、証券口座を開設して「eMAXIS Slim全世界株式」の積立設定をする

まだ投資を始めていないなら、SBI証券か楽天証券でつみたてNISA口座を開設。eMAXIS Slim全世界株式を毎月自動積立に設定する。

金額は手取りの2割が目安。まずは1万円でもいい。「何を買うか」で悩む時間が一番もったいない。

よくある失敗:「もっと良い商品があるかもしれない」と調べ続けて、結局何も買わないこと。アクティブファンドの9割がインデックスに負ける。調べた時間がそのまま損失になります。

2. 固定費を3つ見直す

保険料、通信費、サブスクリプション。この3つを今月中に見直してください。保険は「貯蓄で対応できないリスク」だけに絞る。通信費は格安プランに変更。使っていないサブスクは全解約。一度やれば、毎月自動で効果が出る。

よくある失敗:「月500円だから」と放置すること。月500円×12ヶ月×10年=6万円。これが3つ重なれば18万円。その分を投資に回せば、さらに複利で増える。

3. 自分の「没頭できること」を1つ見つけて、週5時間投入する

堀江氏の言う「稼ぐ力」の源泉は没頭。今の仕事でもいいし、副業でもいい。「やっていて時間を忘れること」を1つ特定して、週5時間をそこに集中投下する。これが「人材の価値」を高める最も確実な方法です。

よくある失敗:「没頭できることが見つからない」と言って何もしないこと。見つからないのは、まだ十分に試していないだけ。堀江氏の答えは「とにかく片っ端からやれ」です。

おわりに

お金を増やす方法は、驚くほどシンプルだった。でもそれだけでは足りない。稼ぐ力を育てること。没頭できる仕事を見つけること。人間関係という保険に投資すること。「増やす」と「稼ぐ」の両輪が揃って初めて、お金は自由の道具になる。

合わせて読みたい

山崎元『ライフマネジメント』から学ぶ、人生100年時代を「自分会社」として生き抜く戦略 同じ山崎元氏による「人生設計」の本。お金の増やし方を理解した上で、キャリア・健康・人間関係を含めた「人生全体の最適化」ができます。

『JUST KEEP BUYING』ニック・マジューリ|「いつ買うか」で悩んでた時間が、全部ムダだった 山崎氏の「とにかく早く始めろ」を、膨大なデータで裏付けた一冊。タイミングを計る無意味さが数字で腹落ちします。

『DIE WITH ZERO』ビル・パーキンス|後悔しない人生のお金の使い方 堀江氏のFIRE批判と呼応する「お金は使ってこそ意味がある」という思想。貯めるだけの人生に疑問を感じたら、次に読むべき一冊です。