毎月10万円を、年利3%で10年積み立てる。真面目で、堅実で、何ひとつ間違っていない方法です。でも、その配当が年間およそ194万円だと知ったとき、「思ったより少ない」と感じてしまった人へ。本書は、あなたが信じてきたお金の常識を、入口で一度ぶっ壊しにきます。

著者の戸塚真由子さんは、世界中の大富豪100人以上から直接学び、わずか4カ月で資産1億円を築いたという人物です。その彼女が突きつけるのは、たった一つの問い。「稼いでから投資する」という順番、それ自体が間違っているのではないか、というものです。

こんな人におすすめ

- 節約して、少額の積立もして、それでも「このペースで大丈夫か」と不安になったことがある人

- 「借金は悪」と教わってきたまま、一度もその前提を疑ったことがない人

- 貯金がほとんどない、あるいは借金がある、という理由で投資を諦めている人

どれも、特別ダメな人の話ではありません。むしろ真面目に生きてきた人ほど当てはまる。私もそうでした。だからこそ、この本の言うことは耳が痛いのです。

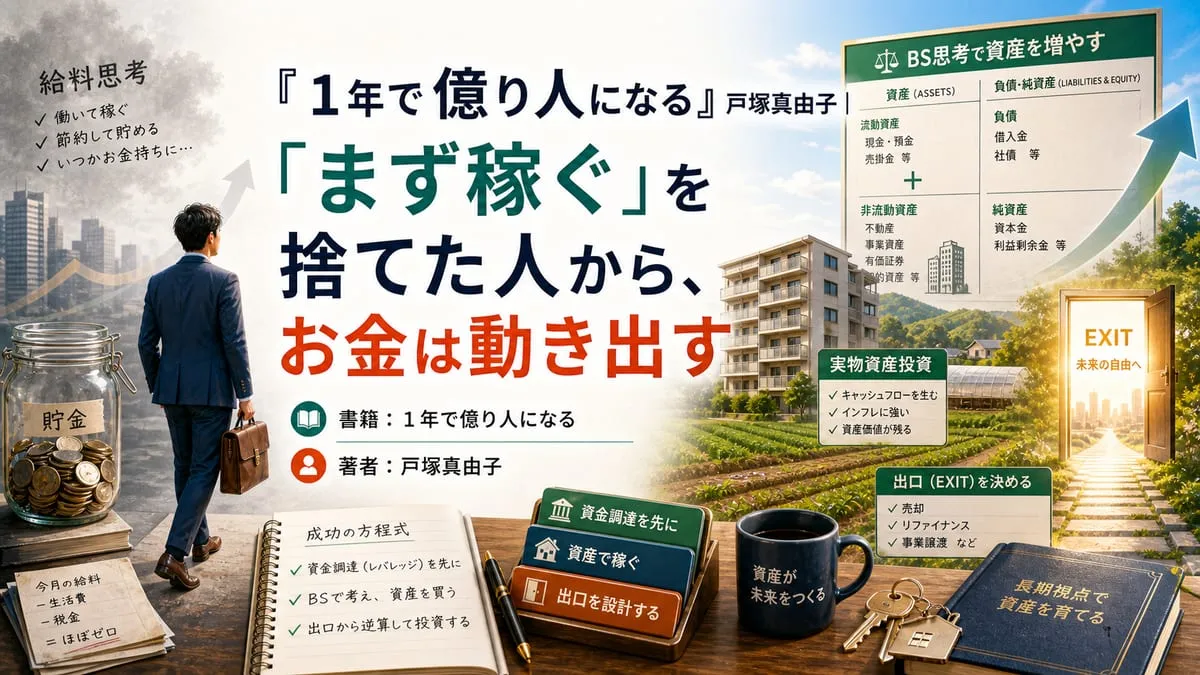

「まず稼ぐ」を捨てた瞬間に、お金は動き出す

本書の核心を一言でいうと、「PL脳」を捨てて「BS脳」を持て、ということに尽きます。

PL脳とは、損益計算書(Profit & Loss)のように、稼いだお金から経費を引いて、残った利益の範囲で投資する発想です。多くの人がこれにあたります。働いて、貯めて、その一部で投資する。順番として何も疑う余地がないように見える。

ところが大富豪は、ここで「どうやって元手を稼ごう」とは1ミリも考えないのだと戸塚さんは言います。代わりに浮かぶのは「どうやって元手を集めようか」「どうやって借りようか」。これが貸借対照表(Balance Sheet)の発想、BS脳です。

決定的なのが、負債のとらえ方の転換でした。100万円持つ人が銀行から50万円を借りたとき、普通は「借金ができた」と落ち込む。でもBS脳では「手元の資産が150万円に増えた」と考える。

負債もまた資産の一部だ、という視点の入れ替えです。会計を学んだことのある人なら当たり前の図に見えるかもしれませんが、それを家計や人生の意思決定にまで持ち込めている人は驚くほど少ない。

本書の価値は、この当たり前を「自分ごと」に引き戻してくる点にあります。

戸塚さんは、大きなお金に小さなお金が吸い寄せられるのだ、と表現します。少額の積立では時間がかかりすぎる。だから先に大きな元本を用意し、それを減らさずに運用して配当(インカムゲイン)を得る——。

投資の世界では能力よりも「最初にいくら持っているか」が勝負を分ける、という少し残酷な事実が、ここには横たわっています。冒頭の年間194万円という配当の数字が物足りなく見えたのも、元はといえば「残った利益で投資する」という前提から逃れられていなかったからだ、と気づかされる。

そして本書は「本物のお金持ち」を、高収入の人ではなく「自動的にお金が入ってくる仕組みを持つ人」と定義し直します。著者はこの仕組みを「金の鶏」と呼びます。

鶏が産み続ける金の卵、つまり配当だけで生活が回る状態こそが、本物のFIREだという。働かずに済む額ではなく、勝手に増え続ける装置を持っているか。

そう問い直されると、自分の積立がいかに「卵を一つずつ手で積む」作業だったかを思い知らされます。

元手は「稼ぐ」のではなく「集める」もの

BS脳を持ったあと、では実際にどう元手を用意するのか。本書はここで借金を二つに線引きします。住宅ローンや見栄のための車、勧められるまま買ったワンルームのように毎月の現金収支がマイナスになるのが「悪い借金」。

自分の足で探した収益不動産や低金利の公的融資のように、毎月プラスを生むのが「良い借金」。後者は積極的に使えと言い切ります。

調達の手段も、融資だけではありません。ある小料理屋は、隣の空きテナントの改装資金2100万円のうち1400万円を補助金で、不足分の大半をクラウドファンディングで集めた。

農業ベンチャーの坂ノ途中は、大手企業からの第三者割当増資で8億円超を調達している。手元の自己資金だけで考えない事例が、これでもかと並びます。

戸塚さんが繰り返し勧めるのが法人化で、会社員であっても「1秒でも早く法人を作れ」と説きます。法人格があれば個人と法人の両方で融資を引ける可能性があり、節税の効果も大きい。

バーチャルオフィスなら月額500円ほどから持てる、という生々しい数字まで出てくる。「自己資金がないから始められない」という言い訳を、本書は静かに、しかし容赦なく崩しにきます。

要するに、稼ぐ力ではなく「調達する力」こそが資産家の究極の能力だ、という再定義です。

投資とギャンブルを分ける、たった一つの線

集めたお金を、何に入れるのか。本書の答えは株でもFXでも仮想通貨でもなく、不動産や農業のように実体のある「ブツ」が存在する現物投資です。価値がゼロになりにくいのが強みだという。

狙うのは安く買って高く売る売却益(キャピタルゲイン)ではなく、家賃や配当のように入り続けるインカムゲイン。「金の鶏」を飼う発想と、ここで一本につながります。

そして本書がいちばん強く言い切るのが、「出口」の話です。

「安く買い、高く売る。それが『現物投資』成功の、最大の秘訣です。このとき大切なのは、買ったブツの『売り先』、つまり『出口』が決まっていること。」

買う前に売り先が見えていればそれは投資、見えていなければただのギャンブル。たったこれだけの線引きが、驚くほど鋭い。多くの人が株や仮想通貨で迷うのは、買うときに「いくらで、誰に手放すか」を一度も考えていないからだ、と言われると返す言葉がありません。本書の具体例も強烈です。退職金2000万円をFXで溶かして資産ゼロになった北海道の男性が、築古アパートを借りて生活保護受給者向けに貸し出した。生活保護費から確実に家賃が支払われるので滞納も空室も起きにくく、4年弱で借入4000万円を完済し、いまは月500万円を得ているといいます。倫理的な是非はさておき、「誰が、どんな確実性で払ってくれるか」を出口から逆算する思考の徹底ぶりは、たしかに学ぶべきものがあります。

数字の手触りも具体的です。200万円で1部屋買い、100万円でリフォーム、家賃が月4万円なら約6年で投じた300万円を回収できる。著者はこの地方の築古アパート大家と、サウジの王族から資金を借りて投資する孫正義さんのソフトバンク・ビジョン・ファンドを「まったく同じ構造だ」と言い切ります。

スケールが違うだけで、借りて、現物に入れ、配当で固定費を賄う骨格は同一だ、と。

ただ、ここは留保を付けておきたい。海外のオーガニック農地や粗大ゴミの輸出事業(1口4000万円から)といった案件は、明らかにハードルが高い。

情報が富裕層のクローズドな人脈にしか出回らないと著者自身が認めており、ここに本書の限界も出ます。だからこそ並行して語られる詐欺の見抜き方——仕組みがシンプルか、年利20%超を謳っていないか、運用者と常に連絡が取れるか——のほうが、多くの読者には実用的でしょう。

現物投資の利回りは通常8〜9%、高くて15%ほど。この相場観を持つだけで、避けられる地雷は確実に増えます。

どんな人に、この本は効くか

読み終えて思うのは、これは万人向けの本ではない、ということです。借金をして投資しろ、見栄を捨てろ、夢を否定する相手とは距離を置け——主張はかなり過激で、私も全部は鵜呑みにできませんでした。

堅実な少額インデックス積立で満足している人や、レバレッジに強い抵抗がある慎重派には、たぶん刺さりません。

逆に効くのは、「真面目にやっているのに、なぜか前に進んでいる気がしない」人です。本書には「ビジネスで稼げる人ほど投資には向かない」という意外な指摘もあります。

稼ぐ能力に長けた人ほど自力で売却益を取りにいき、自分のリソースを浪費してしまうから。そもそもビジネスが30年後まで生き残る確率は0.02%ほどしかない、と本書は突き放します。

稼ぐ力と増やす力はまったくの別物で、後者は正しい原則さえ守れば性格に関係なく誰でも再現できる——この一文に、自力でなんとかしようと頑張ってきた人ほどハッとするはずです。

実際、3400万円の借金を抱えていた人が、自己流の「稼ぐ力」をいったん完全に手放し、師から「増やす力」を授かったことで1年半で完済し、いまは1.5億円を運用する投資家になった、というエピソードも紹介されます。

自己流は事故る。成功者の原則を疑わずやり抜く——本書が何度も念を押すのは、結局このシンプルな一点です。

面白いのは、お金の本なのに最後は人との関わり方に着地する点です。時間を「命」であり「信用」そのものと呼び、自分の夢を否定する「ドリームキラー」とは距離を置く「人捨離」を説く。

そして「相手が喜んで倒れるほど先に与えろ」と、見返りを求めない贈与を勧める。お金の話の終着点が人間関係だという構成に、この本の意外な深さがあります。

「お金で解決できる問題は、サッと資産構築で解決してしまう。そののちに、お金では解決できない、人生のもっと大切なことに取り組む。」

お金は二の次、と言いながら、ずっとお金に振り回されてきた。その順番を一度だけ疑ってみる価値はある、と私は思いました。まずは、自分が毎月いくら欲しいのか。

年利3%なら月30万円のために必要な元本はおよそ7400万円。その数字を今夜、紙に書いてみる。本書の入口は、案外そんな静かな一歩から始まります。

合わせて読みたい

『お金持ちになれる黄金の羽根の拾い方』橘玲 「まず稼ぐ」発想の限界を、税制と制度の側から解き明かす一冊。本書のBS脳に進む前に、なぜ真面目に働くほどお金が貯まらないのかを押さえておくと、調達と運用の話がより腹落ちします。

『ユダヤ人大富豪の教え』本田健 本書がメンター(師匠オリバー等)の教えを軸にするのと同じく、こちらも大富豪から学ぶ物語。「先に与える」「幸せな金持ちと不幸な金持ちを分けるもの」という視点が、本書の最後のマインドと響き合います。

『THE WEALTH LADDER 富の階段』ニック・マジューリ 資産レベルが変われば正しい戦略も変わる、というデータベースの本。本書の「最初に大きな元本を持て」という主張を、より冷静に検証したい人に。アグレッシブな本書と並べて読むと、自分に合う速度が見えてきます。