毎月の給料から引かれる税金と社会保険料。明細を見て「こんなに取られてるのか」とため息をついたことはありませんか。

橘玲さんの『お金持ちになれる黄金の羽根の拾い方』は、その「取られている」の正体を、容赦なく数字で暴きます。2002年に初版が出版され、2017年の新版を経てもなお読み継がれている理由は明快。

日本社会の制度の歪み──著者が「黄金の羽根」と呼ぶもの──を理解し、合法的に自分の手元にお金を残す方法を、ここまで具体的に書いた本が他にないからです。

こんな人に読んでほしい

「家を買うべきか、賃貸のままか」で悩んでいる人。保険の見直しが必要だとわかっているのに、何をどう変えればいいかわからない人。フリーランスや副業を始めたけど、税金の仕組みがよくわからない人。そして、年収が上がったはずなのに手取りが増えた実感がない人。

この本は投資テクニックの本ではありません。「なぜあなたのお金が減っていくのか」の構造を教えてくれる本です。

この本の核心──制度の歪みを知る者だけが「黄金の羽根」を拾える

一言でいうと、日本の社会制度には構造的な歪みがあり、それを理解して行動する人だけがお金持ちになれる。

著者の橘玲氏は、金融や社会制度に関する多数の著作を持つ作家です。本書のユニークさは、精神論でも投資テクニックでもなく、「日本の税制・社会保険制度」という構造そのものにメスを入れている点。

他のマネー本が「どう稼ぐか」「どう運用するか」を語るのに対し、本書は「なぜお金が手元に残らないのか」の構造的原因を解き明かします。

そして最も重要な主張がこれ。制度を知り、「個人」と「法人」の2つの人格を使い分けることで、合法的に税・社会保険料を最適化できる。これが日本社会に落ちている「黄金の羽根」だと。

本書の全体像──破壊から再構築への3段階

構成は明快です。まず「現状認識の破壊」から始まる。持ち家は得だ、保険は必要だ、という「常識」を経済合理性の数字で徹底的に論破する。

次に「残酷な現実」を突きつける。サラリーマンは税と社会保険料で実質3割を搾取されている。この仕組みから逃れない限り、お金は貯まらない。

そして「解決策」を提示する。マイクロ法人という武器を手に入れ、知識社会における働き方を再設計せよ、と。問題提起→現実直視→具体的解決策。この流れがあるから、読んだ後に「じゃあ何をすればいいか」が見えてきます。

「黄金の羽根」とは何か──制度の歪みに落ちている幸運

「黄金の羽根」の定義は「制度の歪みから構造的に発生する幸運」。

2002年の日韓ワールドカップが象徴的です。国内販売分のチケットにファンが殺到する一方、海外販売分は大量に売れ残っていた。このルールを知っている人は海外経由で簡単にチケットを入手できた。1枚7000円のチケットがオークションでは20万円以上。

ポイントは、情報が万人に公開されていたこと。特別なコネは必要ない。制度のルールを読み解き、合理的に行動するだけでいい。これが著者の言う「知識社会」のルールです。知識がある人はいくらでも近道ができる。そうでなければ、ひたすら回り道をするしかない。

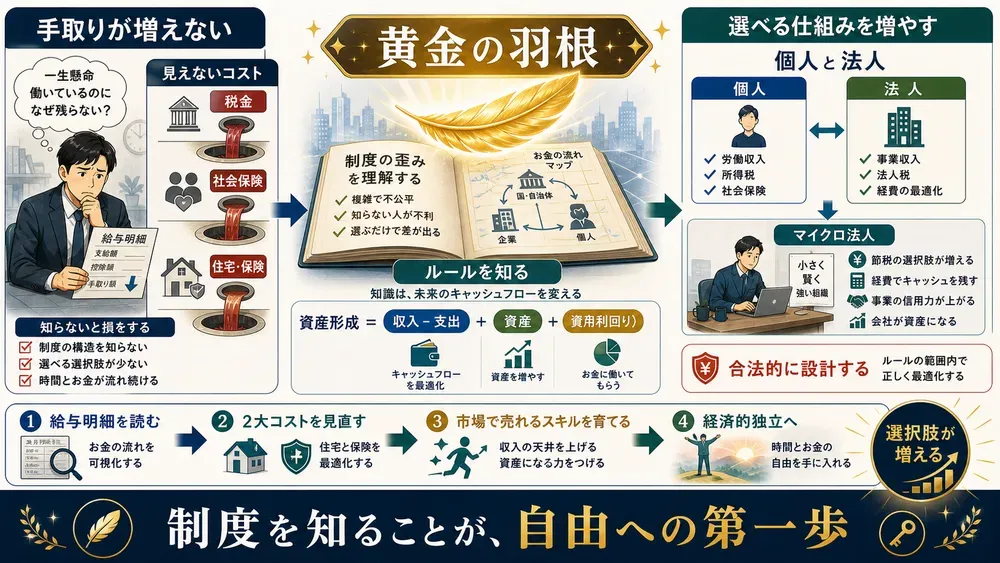

お金持ちの方程式──たった1行の数式

資産形成の原理は、この1行に集約されます。

資産形成 =(収入 − 支出)+(資産 × 運用利回り)

ここから導かれる結論は3つだけ。収入を増やす。支出を減らす。運用利回りを上げる。世の中のマネー本は、すべてこの3要素のどれかを語っているに過ぎません。

そして著者は断言します。最も確実にお金持ちになる方法は「支出を減らすこと」だと。投資の利回りは不確実だし、収入を劇的に上げるのも簡単ではない。でも支出の削減は、やれば確実に効果が出る。

特に重要なのが人生の2大コスト、「住宅」と「保険」のリストラです。

持ち家は「家賃のかからない不動産投資」にすぎない

「家賃を払うのはもったいない。ローンを組んで家を買おう」。よく聞く話です。

著者はこれを完全に否定します。持ち家は「家賃の発生しない不動産投資」であり、住宅ローンは「レバレッジをかけた不動産投資」だと。つまり、家を買うことは金融商品を買うことと本質的に同じ。

しかも建物の価値は年々下がる。30年ローンを完済した頃には建物の資産価値はゼロ。多額の建て替え費用が発生する。バブル期に1億円で買ったマンションが競売で1063万円になった事例も紹介されています。

著者の結論。市場経済では賃貸と持ち家に経済的な優劣はない。地価の大幅な上昇を前提にしない限り、身軽な賃貸の方がリスクは低い。

正直、この主張は好き嫌いが分かれる。でも「感情」で家を買うのと、「投資判断」として家を買うのでは、意思決定の質が全く違います。

生命保険は「不幸の宝くじ」である

保険についても容赦ない。

「生命保険の本質は、不幸な出来事が起きたときに当選金が支払われる宝くじ」。大半の人はハズレくじを引く(健康で生き続ける)ので、支払った保険料は無駄になる。保険とは「損をすることに意味がある商品」。

20歳から60歳まで月額3万円の保険料を払い続けると、総額約1500万円。この金額を投資に回していたら、と考えると衝撃的です。

著者の提案はシンプル。本当に必要な保障(大黒柱が死亡した場合の家族の生活費)だけを、割安な共済系の掛け捨て保険でカバーすればいい。資産が十分にある人、独身者、子どもが独立した夫婦には、そもそも生命保険は不要。

サラリーマンが搾取される構造──実質3割の天引き

本書の最も衝撃的なパートがここです。

年収600万円のサラリーマン。所得税、住民税、さらに厚生年金や健康保険料。これに加えて、会社が半分負担している社会保険料も本来は「あなたがもらえるはずだった給与」の一部。すべてを合算すると、実質的な税負担率は約3割(約201万円) に達します。

しかもサラリーマンは源泉徴収で「問答無用」に天引きされる。自分がいくら払っているかすら、正確に把握していない人がほとんどです。

生涯年収3〜4億円のうち、約1億円が税金と社会保険料で消える計算。ここに住宅費7000万円、保険料1000万円、子ども2人の教育費4000万円を加えると、40年間で自由に使えるお金は年200万円程度。

これが「真面目に働いても楽にならない」の正体です。

マイクロ法人──「個人」と「法人」の2つの人格を使い分ける

では、どうするか。著者の答えが「マイクロ法人」です。

自営業者になって自分だけの小さな会社を作る。すると「個人」と「法人」の2つの人格を持てる。この2つの間で所得を分散させ、経費を活用することで、税・社会保険料を劇的に減らせます。

マイクロ法人の4つのルール。

ルール1:役員報酬を各種控除の枠内に収め、個人の所得税をゼロにする。

ルール2:家族を役員や従業員として雇用し、所得税がかからない範囲で給与を支払う。

ルール3:自宅の一部を事務所登記して家賃や通信費を法人経費に。生活費の一部を合法的に経費化する。

ルール4:個人資産を法人に貸し付け、法人名義で運用する。

さらに、社会保険に加入して役員報酬を最低ランク(月額9.3万円未満)に抑えると、社会保険料も最小化できる。利益は税率が下がった法人側に残す。著者はこれを「マイクロ法人戦略のコペルニクス的転回」と呼んでいます。

もちろん、全員がすぐに会社を辞めて法人を作れるわけではない。でも構造を知っているかどうかで、キャリア設計の選択肢はまるで変わります。

知識社会の3つの仕事──クリエイター、スペシャリスト、マックジョブ

本書の後半は「働き方」の話に移ります。

グローバル化とテクノロジーの発展で、仕事は3つに分かれつつある。

クリエイターは、複製コストがゼロに近い「拡張可能な仕事」。作家、ソフトウェア開発者、起業家。ヒットすれば世界規模の富を生む。

スペシャリストは、医師や弁護士のような専門職。拡張はできないが、高い平均収入が見込める。

マックジョブは、マニュアル化された代替可能な仕事。新興国の労働者やAIと競合するため、賃金は世界最低水準に引き下げられていく。

問題は、日本のサラリーマンの多くが持っているのが「企業特殊技能」──その会社でしか通用しないスキル──であること。リストラされた瞬間、労働市場での価値がゼロになる。

「好きなこと」を仕事にするのは、贅沢ではなく生存戦略

「好きなことを仕事にしろ」と言うと、贅沢に聞こえるかもしれません。

でも著者の論理はこうです。寿命が延びて「80歳まで働く」ことが求められる時代。人生の4分の3が働く期間になる。嫌な仕事を我慢して続けるのは、物理的に不可能。

だからこそ、自分だけの得意分野(ニッチ)を見つけ、スペシャリストやクリエイターとして長く楽しく働けるスキルを育てるべきだと。これは精神論ではなく、超高齢社会における生存戦略です。

会社に依存せず、自分の専門性で稼ぐ力をつける。経済的独立とは、「国家にも、会社にも、家族にも依存せず、自由に生きるのに十分な資産を持つこと」。本書が目指すゴールは、ここにあります。

実践アクション:経済的独立に近づく3つのステップ

1. 自分の「実質税負担」を可視化する

給与明細を引っ張り出してください。所得税、住民税、社会保険料。そこに会社負担分の社会保険料(ほぼ同額)を加算する。

これが「本当のコスト」です。まず現状を正確に知ること。年収600万円なら、実質約200万円が消えている計算になります。

よくある失敗:手取り額だけ見て「まあこんなものか」と納得してしまうこと。会社負担分は給与明細に載らないから、自分で計算しないと見えません。

2. 人生の2大コスト(住宅・保険)を経済合理性で見直す

持ち家を「投資判断」として再評価してみてください。その物件の収益率(年間賃料÷購入価格)を計算し、他の金融商品と比較する。保険は「本当に経済的に困るリスク」だけに備え、余計な特約をカットする。

掛け捨ての共済で十分なケースがほとんどです。

よくある失敗:「家賃と同じ支払いで家が買えます」というセールストークを鵜呑みにすること。建物の減価、修繕費、金利変動リスクが計算に入っていません。

3. 「企業特殊技能」から「一般技能」への移行を始める

今の自分のスキルを棚卸ししてください。「転職しても使えるスキル」と「この会社でしか使えないスキル」を分ける。後者の比率が高いなら危険信号。副業でもいいし、資格取得でもいい。労働市場で値段がつくスキルを1つ育て始めること。

よくある失敗:社内評価が高いことと市場価値が高いことを混同すること。「部長ができる」は企業特殊技能です。

おわりに

制度を知ること。それ自体がすでに「黄金の羽根」を拾う第一歩です。全員が法人を作る必要はない。でも構造を理解しているかどうかで、人生の選択肢の数は決定的に変わります。

合わせて読みたい

『臆病者のための億万長者入門』橘玲 同じ著者による投資入門の決定版。「黄金の羽根」で税コストを下げた後、浮いたお金をどう運用するか。インデックス投資の合理性がわかります。

『臆病者のための株入門』橘玲 こちらも同著者。投資の本質を「世界で最も魅力的なギャンブル」と喝破した一冊。本書の資産運用パートをさらに深掘りできます。

『私の財産告白』本多静六 明治時代に「収入の1/4を天引き貯蓄」で億万長者になった実話。本書の「支出を減らすことが最も確実」という主張を、100年前に実践した日本人の記録です。