セブン-イレブンの原価率は、たった7.7%です。

110円のおにぎりの仕入れが8円ちょっと。そんなわけがない、と思った人は正しい。この数字には仕掛けがあります。

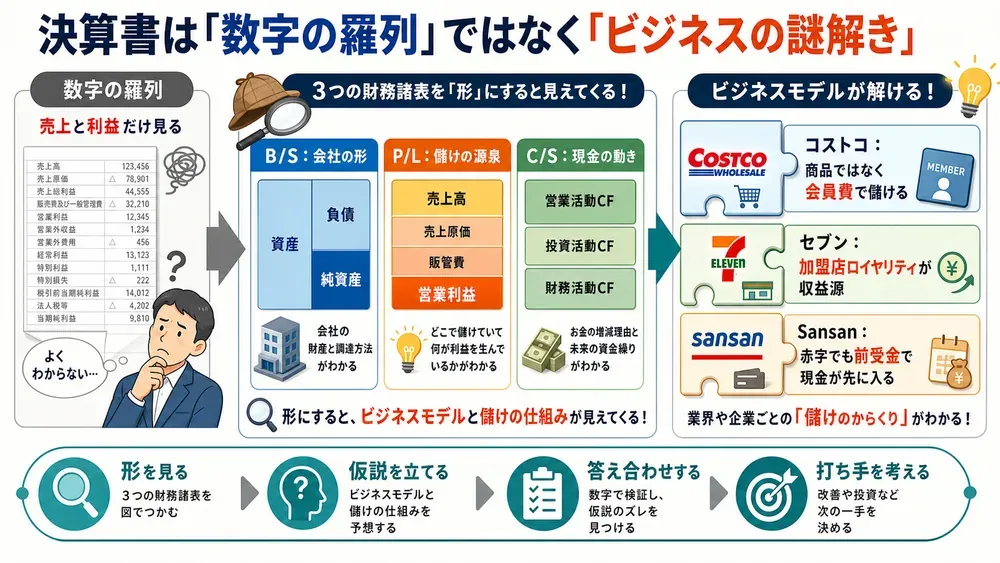

そして、その仕掛けを読み解けるかどうかが、決算書が「数字の羅列」で終わるか「ビジネスの謎解き」になるかの分かれ目です。

『世界一楽しい決算書の読み方』は、SNSで毎週「会計クイズ」を出題してきた大手町のランダムウォーカーさんの一冊。メルカリとブックオフ、ドトールとルノアール、Amazonと楽天。

実在企業の決算書を並べて「どちらがどちらか」を当てるクイズを解くうちに、財務3表が読めるようになる構成です。

こんな人におすすめ

本書が効くのは、たとえばこんな人です。

- 会計の入門書を買ったが、仕訳や勘定科目の暗記で挫折した経験がある

- 競合や取引先の決算書を開いても、売上と利益の大小しか読み取れない

- 「数字に基づいた提案を」と言われるたびに、何の数字を見ればいいか迷う

私も仕訳の説明が始まった瞬間に本を閉じたクチなので、1つ目は耳が痛いところでした。

逆に、決算書を自分で「作る」側の知識、たとえば仕訳や減価償却の計算方法を学びたい人には向きません。本書は徹底して「読み手」のための本です。

決算書は「実利」と「謎解き」のツール

著者の問題意識ははっきりしています。会計の本で挫折する一番の理由は「読んでも、自分ごととして理解できないから」。

だから本書は、架空のA社B社を使いません。「最短で決算書を読む力をつけるためには、実在する企業の決算書を読むのが一番手っ取り早い」というのが著者の立場です。

もう一つの発明が、ブロック図です。決算書の数値を色分けしたブロックの面積で示すので、細かい勘定科目を知らなくても、財政状態や収益構造のバランスが一目でわかります。

学生、営業マン、投資家、銀行員といったキャラクターたちが仮説を出し合いながらクイズを解く進行も、独学の孤独をうまく消しています。

そして本書は、計算ができることをゴールにしません。

決算書を読む目的は、企業を分析し、分析をもとに具体的な打ち手を考えることにあるはずです。

数字の把握は通過点。その先の「で、どう動くか」まで見据えた会計入門は、なかなかありません。

本書の全体像──財務3表をクイズで巡る

構成はChapter 0から4まで。決算書の全体像から始まり、B/S、P/L、C/Sを1章ずつクイズで学び、最後にB/SとP/Lを組み合わせた複合問題に挑みます。

Chapter 0で押さえるのは、決算書が誰のためにあるかです。投資家は成長性の判断に、銀行は融資の判断に、取引先は与信管理に、就活生は企業研究に使う。決算書は「日々の取引記録の集合体」であり、多くの利害関係者の判断材料として公開されています。

ウソの数字を公表する「粉飾」を防ぐために、上場企業には公認会計士などによる「監査」が義務付けられています。2015年に粉飾決算で大きなニュースになった東芝の例も、本書は取り上げています。

財務3表の役割は、こう整理されます。

- 貸借対照表(B/S): どんな資産を持ち、そのお金をどう調達したか(財政状態)

- 損益計算書(P/L): 1年間でいくら売り上げ、いくら儲けたか(経営成績)

- キャッシュ・フロー計算書(C/S): 現金・預金がどれだけ増減したか

ここから、各表の「読みどころ」に入っていきます。

B/Sには「企業の形」が表れる

Chapter 1の代表クイズが、メルカリとブックオフの比較です。

同じ中古品ビジネスなのに、B/Sの形はまるで違います。店舗で本を買い取って売るブックオフは、商品在庫や店舗の固定資産、敷金にあたる差入保証金が大きい。

ネットで取引が完結するメルカリは、店舗も在庫も持ちません。固定資産はごくわずかで、資産の約9割が現金等です。

メルカリにはもう一つ特徴があります。負債側に多額の「預り金」が積み上がっていること。ユーザーが商品を売ってから現金化するまでのタイムラグのお金がプールされるためで、手元資金が貯まりやすいプラットフォームビジネスの構造がここに出ています。

業界ごとの「形」も面白いところです。JR東日本のような鉄道業は、車両や線路で資産の大部分が固定資産になる。ニトリは企画から製造・物流・販売まで自社で担うSPA(製造小売)モデルで、設備を抱える代わりに32期連続増収増益、利益剰余金4,727億円という蓄積を築いています。

極端な例がセブン銀行でした。銀行なのに貸出金がほとんどなく、資産の69.4%が現金等。ATM手数料で稼ぐBtoBビジネスという正体が、B/Sから透けて見えます。

視点の反転も教わりました。私たちの預金は、銀行側から見れば「引き出されたら返すお金」、つまり負債です。

基礎用語もこの文脈なら頭に入ります。返済義務のあるお金が負債、不要なお金が純資産。負債が資産を上回る「債務超過」は危険信号で、上場企業なら1年続くと上場廃止です。

P/Lの数字マジック──本当の収益源を見抜く

冒頭のセブン-イレブンの答え合わせは、Chapter 2にあります。

セブン-イレブン・ジャパンの収益の88.5%は、フランチャイズ加盟店からのロイヤリティ収入です。加盟店が売った商品の原価は本部のP/Lに載らず、収入だけが計上される。だから店頭の実態(原価率約70%)とかけ離れた、7.7%という数字になります。

表面的な数字を追うのではなく、その企業のビジネスの形を捉えて分析できるかが重要だ、と本書は釘を刺します。同じ「原価率が低い」でも、理由は会社ごとに違うからです。

ドトールと銀座ルノアールの比較は、その好例でした。コーヒー1杯の価格は約2.6倍違い、原価率はドトール39%に対しルノアール12%。ルノアールは単価が高いぶん商品原価の比率が下がり、その分を快適な空間、つまり人件費や地代家賃に回しています。

コメダ珈琲店には、もっと驚きました。店舗の約97%がフランチャイズで、売上の68.9%は加盟店への「卸売」。顧客にコーヒーを売るBtoCではなく、加盟店に豆やパンを卸すBtoBビジネスです。重い人件費や家賃を負わないから、高い利益率が出ます。

そしてコストコ。商品はほぼ原価で売っていて(原価率87%)、営業利益の約70%は会員費です。商品で儲けず、年会費で儲ける。タイトルに掲げた「コストコは商品で儲けていない」の種明かしがこれです。

P/Lに並ぶ5つの利益も、本書は段階で整理します。粗利(売上総利益)から販管費を引いて営業利益、本業外の収支を足して経常利益、特別損益と税金を経て当期純利益。上から順に「商売の儲け」が「会社の最終成績」になっていく流れです。

ユニクロとZARAの比較も収穫でした。ベーシック服を大量に作って長く売るユニクロは、在庫の回転期間が157日と長く、値引きで粗利が削られやすい。

トレンド服を少量作って売り切るZARAは、原価率は高いのに営業利益率17%を確保しています。同じSPAでも、戦略の違いがそのまま数字に出るわけです。

現金は嘘をつかない──C/Sの読み方

P/Lの利益と、手元の現金は別物です。ここを混同すると「黒字倒産」を見抜けません。売上が立っていても、代金の回収が遅れて仕入代金を払えなくなれば、会社は潰れます。

C/Sは現金の動きを営業・投資・財務の3つに分けて見せます。本業で現金を稼げているか、将来に向けて投資しているか、借入や返済はどうか。プラス・マイナスの組み合わせ6パターンから、企業の経営フェーズまで推測できます。

この章の主役は、名刺管理サービスのSansanです。上場時、P/Lは広告宣伝費(販管費の約30%)の先行投資で赤字。ところが営業キャッシュ・フローは大きく黒字でした。

カラクリは「前受金」です。年間契約の利用料を1年分先に受け取るので、売上計上より先に現金が入る。Sansanの負債の73.2%は前受金でした。赤字上場と聞くと危うく感じますが、資金繰りはむしろ盤石だったわけです。

変化球の事例もあります。ヤフーがジャパンネット銀行を子会社化したとき、買収先が約3,300億円の現金を持っていたため、普通はマイナスになる投資キャッシュ・フローが大幅プラスになりました。

逆の意味で形が物語るのが東芝です。資金難から主力事業を売却し、営業マイナス・投資プラス・財務プラスという「救済型」のキャッシュ・フローになっていました。

B/SとP/Lはつながっている

Chapter 4で、3つの表が一つのシステムとして見えてきます。

接点は「利益」と「純資産」です。1年間の当期純利益は、B/Sの純資産にある利益剰余金に積み上がっていく。毎年稼ぐ会社ほど財務基盤が厚くなる、という循環です。著者は、2つを同時に見なければ深い分析は難しいと強調します。

複合問題の代表が、Amazonと楽天です。Amazonは自社で商品を仕入れ、巨大倉庫から配送する「倉庫運営型」。有形固定資産への投資は年間1兆円ペースで、JALの有形固定資産(約1兆円)に匹敵します。配送スピードという顧客価値のために、重い資産をあえて抱える戦略です。

楽天市場は出店場所を提供する「モール型」なので、EC事業の固定資産は小さい。代わりにグループ資産の大半は銀行やカードなどの金融事業が占めます。同じ「ネット通販の会社」というイメージが、決算書の前で崩れていきます。

多角化企業の「稼ぎ頭」のズレも、この章の読みどころです。

東急グループの売上の60.43%はスーパーや百貨店などの生活サービス事業ですが、利益率は2.19%しかありません。一方、不動産事業の利益率は22.72%。イオンも営業利益の3分の1は総合金融事業で、スーパーは集客装置に近い役割です。

日産も同じ構造でした。売上規模は自動車事業が金融事業の約10倍なのに、営業利益はほぼ同額。自動車ローンの販売金融が、営業利益の約4割を稼いでいます。

駐車場のパーク24が、実はカーシェア市場の80.2%を握るモビリティ企業だった、という事例も同じ仲間です。売上の大きい事業と利益を生む事業は、しばしば一致しません。

明日からできる4つのアクション

本書が勧める実践は、どれも今日から動けるものです。

1. 街を「なぜ?」で歩く カフェやコンビニで「この値段でどう儲けているのか」と仮説を立てる。ドン・キホーテの深夜営業、ルノアールの長居推奨。日常の風景がケーススタディに変わります。

2. EDINETやバフェット・コードで答え合わせをする 金融庁のEDINETや無料ツールのバフェット・コードで、気になる企業の有価証券報告書を検索する。仮説と現実の差分が一番の教材になります。

3. Excelでブロック図を作る 資産・負債・純資産や売上・費用を100%積み上げ棒グラフにして、本書のようなブロック図に変換する。数字の羅列が「形」になります。

4. 会計クイズを自作して発信する 「このB/SはA社とB社のどちらか」というクイズを同僚やSNSに出してみる。著者自身が続けてきた方法で、他人と議論すると自分になかった視点が手に入ります。

おわりに

注意点を一つだけ。本書は「読み手」に特化しているので、仕訳や減価償却といった決算書を作る側の知識は身につきません。経理実務が目的なら、別のテキストが必要です。

それでも、ビジネスパーソンが決算書と仲良くなる最初の一冊として、これ以上の本を私は知りません。著者は、読む技術を磨くには「とにかく量をこなす」ことが一番重要だと言います。

決算書を読めるようになると、身近なモノやサービスなどに対しての見る視点が変わってきます。

明日コンビニでコーヒーを買うとき、思い出してみてください。年間10億杯以上飲まれるセブンカフェの裏に、どんな数字の構造があるのか。それを想像し始めた時点で、もう本書の入口に立っています。

合わせて読みたい

『稲盛和夫の実学』稲盛和夫 本書で決算書が「読める」ようになった人が、次に数字を経営の意思決定に「使う」段階へ進むための一冊です。会計がわからずに経営することを計器の読めないパイロットにたとえる稲盛さんの思想は、本書の「打ち手を考えるための会計」とまっすぐつながります。

『勝ち組企業の「ビジネスモデル」大全』大前研一 本書が決算書の数字から逆算して見抜いた「儲けの仕組み」を、戦略論の側から体系的に学べます。コストコやAmazonの事例で芽生えた「ビジネスモデルへの好奇心」を、そのまま伸ばせる組み合わせです。

『「数字で考える」は武器になる』中尾隆一郎 決算書を読んで終わらせず、四則演算レベルで自分の仕事の数字に落とす技術を扱った一冊です。本書の実践アクションである「仮説→検証」の習慣を、日々の業務で回すための具体的な道具が揃います。